Pangakontodel olevate vahendite inventuur. Transiidil olevate rahaliste vahendite inventuur

Venemaa õigusaktide sätted kehtestavad kodumaiste ettevõtete kohustuse kontrollida väärtuste, kohustuste, muude varaliste või mittevaraliste õiguste tegeliku olemasolu vastavust organisatsiooni raamatupidamisandmetele. See nõue kehtib eranditult juriidiliste isikute kohta ja kehtib nii ettevõtte arvelduskontol olevate rahaliste vahendite inventeerimise kui ka muude majandussuhete objekti näitajate vastavusse viimise korral.

Inventuur

Vene Föderatsiooni Rahandusministeerium andis 13. juunil 1995 välja korralduse nr 49. Selle dokumendiga jõustati Juriidiliste isikute vara ja kohustuste inventuuri läbiviimise korra juhend. Praegu on see õigusnorm määrav, kui kontrollitakse, kas tegelik olukord vastab ettevõtte raamatupidamisandmetele.

Nimetatud reeglite koostamise aktist tuleneb, et inventuur võib olla:

- kohustuslik, st viiakse läbi Venemaa rahandusministeeriumi juhistes loetletud juhtumite ilmnemisel;

- ennetav, teostatakse ainult ettevõtte tahtel.

Igasugune inventuur, olenemata selle läbiviimise põhjustest, algab juhtkonna poolt kirjaliku kontrollikorralduse väljastamisega.

Inventuurikomisjonil on õigus viia läbi lepitus ja selle tulemused dokumenteerida. See on legitiimne ainult tervikuna, mis on märgitud ettevõtte vastavas tellimuses.

See nõue kehtib nii organisatsiooni varade ja kohustuste vastavusse viimise kui ka ettevõtte rahaliste vahendite ja arvelduste kohta.

Kontrolli tulemused kajastatakse inventuuri lõpetamisel koostatud ja allkirjastatud aktides ja inventuurides. Võrdlustulemuste õigeks vormindamiseks on soovitatav kasutada vorme, mis on jõustunud Vene Föderatsiooni riikliku statistikakomitee 18. augusti 1998. aasta määrusega N 88. Oluline on märkida, et praegu ei ole selliste dokumentide vormid kasutamiseks kohustuslikud ja igal organisatsioonil on õigus välja töötada oma vormid.

Fondide ja arvelduste inventuur

Vene Föderatsiooni Rahandusministeerium nägi oma 13. juuni 1995. aasta korraldusega nr 49 kinnitatud suuniste punktis 3.43 ette mõned krediidiasutustes asuvate ettevõtete kontode raha vastavusse viimise tunnused. Organisatsioon, kontrollides raamatupidamisandmete ja pangaväljavõtetes sisalduva teabe järjepidevust, inventeerib arvelduskontol olevad vahendid.

Venemaa rahandusministeerium kirjeldas pankade, tarnijate, ostjate ja teiste vastaspooltega arvelduste kooskõlastamise korda mõnevõrra erinevalt. Vastavalt metoodiliste juhendite punktile 3.44 toimub selline vastavusseviimine, kontrollides teatud ettevõtte raamatupidamisarvestuses loetletud summade õigsust.

Finantsosakond märkis ka teatud tüüpi arvutuste kontrollimisel järgmisi funktsioone:

- suhted tasutud ja tarnimata või arveta kauba tarnijatega vastavusse viimisel konto 60 abil vastavate dokumentidega, arvestades vastavaid arvestusi;

- võlg töötajate kasuks väljamaksmata töötasu kujul kuulub kontrollimisele;

- tuleb kontrollida suhteid aruandvate töötajatega;

- Dokumentide kohaselt tuleks inventeerida osapooltega arveldused, puudujäägiga seotud suhted, võlgnevuse, nõuete ja hoiustajate summad.

Arvelduskontol olevate vahendite inventuuri tulemused vormistatakse, täites vormi nr INV-17, mis on kinnitatud Vene Föderatsiooni riikliku statistikakomitee 18. augusti 1998. aasta resolutsiooniga N 88. Sama dokumenti tuleks kasutada ka siis, kui rahaliste vahendite ja arvelduste kokkuvõtete tegemine.

Vastavalt kehtivatele siseriiklike õigusaktide standarditele peab iga äristruktuur regulaarselt korraldada laoseisu kontroll oma kassaaparaat, varad, varud või ranged aruandlusvormid. Sellised kohustused on seatud kõigile ettevõtetele, sõltumata nende tegevuse liigist ja omandivormist.

Ainus tingimus on ettevõttel on juriidilise isiku staatus. Sellise auditi läbiviimise käigus tegelevad inventuurikomisjoni kuuluvad töötajad rangete aruandlusvormide ja muud tüüpi vara ümberarvutamisega ning viivad läbi ka finantsreservide täieliku inventuuri.

Sularaha inventuuri läbiviimise kord kassas on täielikult kaetud kehtiva sularahatehingute tegemise korra reguleerimine. See protsess algatatakse ettevõtte juhi antud korralduse alusel.

Sularaha inventuuri läbiviimise kord kassas on täielikult kaetud kehtiva sularahatehingute tegemise korra reguleerimine. See protsess algatatakse ettevõtte juhi antud korralduse alusel.

Lisaks võib inventuuri alustamise aluseks olla eriotsus või korraldus.

Vastutab selle protseduuri läbiviimise eest spetsiaalselt loodud inventuurikomisjoni liikmed. Sellesse komisjoni võivad kuuluda nii ettevõtte juhtkonna esindajad kui ka organisatsiooni mis tahes muu osakonna töötajad, olenemata nende tegevuse liigist ja kvalifikatsioonitasemest.

Olemasolev sularahainventuuri läbiviimise skeem eeldab, et vahetult enne selle protsessi alustamist peavad komisjoni liikmed saama kõik viimased sissetulevad ja väljaminevad dokumendid rahavoogude kohta. Kassapidajad, kes on rahaliselt vastutavad isikud, peavad andma kirjaliku kinnituse, et dokumendid on üle antud inventuurikomisjonile või raamatupidamisele ning kogu sularaha kassast on edukalt kapitaliseeritud ning väljavõetud on kuludesse kantud.

Varude kontrollimise järgmises etapis sularaha arv, mis oli kassas. Arvutuse tulemusel komisjoni liikmetele laekunud summat võrreldakse raamatupidamisarvestusega, mis kanti eelnevalt esitatud dokumentatsioonis. Lisaks on kohustuslik kontrollida infot, mis on salvestatud ettevõttele kuuluvate kassaaparaatide mällu.

Sularaha laoseisu kontrollimise protseduur kassas hõlmab teatud metoodiliste soovituste järgimine:

- Sellel peavad olema kõik komisjoni liikmed. Vastasel juhul ei tunnistata sellise kontrolli lõpptulemusi õiguspäraseks.

- Iga inventuur ja iga inventuuriakt tuleb koostada mitmes eksemplaris.

- Kassas raha lugemise protseduur eeldab rahaliselt vastutava isiku kohalolekut, kelleks on kassapidaja.

- Kõikidele dokumentidele peab alla kirjutama iga komisjoni liige, samuti rahaliselt vastutav isik.

- Kõik laoseisu kontrolli aruannete plekid on vastuvõetamatud. Kõik vead parandatakse valed andmed maha kriipsutades. Õiged kirjed tuleb panna läbikriipsutatud kirjete kohale. Kõik parandused peavad olema komisjoni liikmete poolt kinnitatud.

Sellest lähtuvalt peab kassaaparaadi sularaha inventuuri lõppakt sisaldama andmeid raamatupidamise ja tegelike sularahajääkide kohta, komisjoni liikmete nimekirja, samuti igaühe allkiri. Järgmisena edastatakse sellise kontrolli tulemused ettevõtte vahetule juhile.

Lõplike auditiandmete tõlgendus peab olema järgmine vaade:

- Kui andmed ühtivad, järeldatakse, et raamatupidamisprotsess organisatsioonis on korrektselt läbi viidud ja kassapidajad töötavad vigadeta.

- Kui tuvastatakse sularaha või sularaha ülejääk, viiakse läbi protseduur raamatupidamise reeglite ülevaatamiseks, kassapidaja professionaalse taseme hindamiseks ja ka tema usaldusväärsuse uurimiseks.

Raha kontrollimine ettevõtte pangakontodel

Aastaaruannete koostamise protsessiga peaks kaasnema rahaliste vahendite inventuur äriorganisatsiooni arvelduskontodel. Selle põhjuseks on asjaolu, et enamik organisatsioone kasutab lisaks sularahale ka spetsiaalseid sularahata makseviise oma vastaspooltega arveldamiseks.

Seda tüüpi finantstehinguid teostavad pangad, kasutades pangakontosid. Igal äristruktuuril on õigus avada oma pangakonto arveldamiseks oma partneritega nii Vene kui ka välisvaluutas.

Kasutatakse arvelduskontosid rahavarude hoidmise ja liigutamise eesmärgil. Ettevõttel võib olla korraga mitu arvelduskontot, mida saab avada erinevates pangaasutustes. Lisaks saab ettevõte avada oma välisvaluuta arvelduskonto nii välismaal kui ka Vene Föderatsiooni piires.

Vahetult enne ettevõtte arvelduskontodel olevate rahaliste vahendite inventuuri kontrollimist tuleb täpselt kindlaks teha, millised kontod ja millistes pankades äristruktuur avas. Sel eesmärgil viiakse see läbi üksikasjalik uuring olemasolevad pangateenuste osutamise lepingud.

Samal ajal on vaja kindlaks teha teatud arvelduskontode kasutamise tegelik väärtus ja otstarbekus. Olenevalt ostja ja tarnija asukohast määratakse üht või teist tüüpi arvelduskonto kasutamise vajadus. Sellest lähtuvalt jagunevad tavaliselt kõik arvelduskontod kohalik Ja linnavälised.

Inventuuri tegemisel võetakse arvesse vajadust võrrelda arvelduskonto avamise lepingu tingimusi sünteetilise raamatupidamisinfoga, mis võib kinnitada ettevõtte pangakontode finantssaldode suurust. kasutatakse kõigi liikumiste ja kontodel olevate rahaliste vahendite kättesaadavuse kokkuvõtmiseks. Sellel kontol saab kõiki vahendeid hinnata ainult rublades.

Ettevõtte pangakontodel olevate rahaliste vahendite inventeerimise protsess toimub osana deebetkontode saldode vastavusest pangaväljavõtetel oleva teabega. Ettevõte peab saama pangalt kinnituse kontodel olevate rahaliste vahendite suuruse kohta. Samas võrreldakse analüütilise ja sünteetilise raamatupidamise raames jääkvahendite suurust pangakontode jäägiga bilansis.

Varude kontroll hõlmab käibe identsuse kontrollimist pangaväljavõtetes sisalduvate infokontode deebet- ja kreeditkontodel.

Inventuurikomisjoni liikmed on kohustatud vastavusse viima pangaväljavõtted esitatud tõendavate dokumentidega, mis peaksid tuvastama väljavõtetel märgitud raha õige summa.

Pangaväljavõtete täielikkus määratakse iga üksiku lehe nummerdamise, samuti kontode saldo ülekandmise põhjal.

Rangete aruandlusvormide kättesaadavus

![]() Olemasolevate rangete aruandlusvormide tegeliku arvu kontrollimise kord eeldab:

Olemasolevate rangete aruandlusvormide tegeliku arvu kontrollimise kord eeldab:

- Vastavus selliste vormide täitmise standarditele.

- Arvestusliku BSO reaalväärtuse suurus.

- BSO tegeliku arvu võrdlus raamatupidamisandmetega.

- Saadud tulusummat käsitleva teabe tõhusus ja täielikkus rangete aruandlusvormide kasutamisel.

Rangete aruandlusblankettide inventuuriprotseduur toimub samaaegselt kassas oleva sularaha hulga kontrollimisega.

Organisatsioonis olemasolevate SSB-de auditeerimisel võetakse arvesse vastavust üksikute emitentide poolt inventuuriaktile kantud nimega. Samuti on vaja võrrelda iga range aruandlusvormi andmeid ettevõtte raamatupidamisosakonnas salvestatud registrite ja raamatute teabega.

Tulemused

Enamiku äristruktuuride juhtide jaoks on inventar kõige võimsam tööriist, võimaldades tõsta ettevõtte juhtimise üldisi tulemusnäitajaid. Tasub arvestada, et sellise protsessi korrektseks läbiviimiseks on vajalik inventuurikomisjoni liikmete kõrge pädevus regulatiivses ja seadusandlikus sfääris.

Kuidas see protsess 1C raamatupidamises toimub, leiate sellest esitlusest.

Kassa inventuuri (auditit) viib läbi organisatsiooni juhi korraldusega määratud komisjon. Kassaauditi korraldus vormistatakse ühtse vormi nr INV-22 järgi. Inventuuri tulemuste põhjal koostatakse ühtse vormi akt nr INV-15. Väärtpaberite inventuuri ja rangete aruandlusvormide tegemisel täidetakse ühtse vormi nr INV-16 inventuurinimekiri. Inventuuri läbiviimise ja tulemuste dokumenteerimiseks kasutatavad ühtsed vormid on kinnitatud Vene Föderatsiooni riikliku statistikakomitee 18. augusti 1998. aasta resolutsiooniga nr 88.

Toimuvad plaanilised inventuurid, äkilised inventuurid ja seaduse nõuete kohaselt teostatavad inventuurid.

Plaaniliste ja äkiliste inventuuride korra ja aja kehtestab organisatsioon või üksikettevõtja iseseisvalt (Vene Panga poolt 12. oktoobril 2011 nr 373-P kinnitatud sularahatehingute tegemise korra eeskirjade punkt 1.11).

Planeeritud inventuuride läbiviimise ajakava kinnitab organisatsiooni juht (üksikettevõtja). Selle ajakava koostab tavaliselt pearaamatupidaja. Plaanilised kassaauditid tehakse tavaliselt iga kuu esimese tööpäeva alguses. Sel päeval võetakse välja ka sularahajäägid organisatsiooni tegutsevates kassades.

Kassaaparaadi etteteatamata kontrollimine on samuti lisatud kontrollide graafikusse, märkides vaid kvartali, millal selliseid kontrolle plaanitakse teha. Konkreetne kuupäev määratakse üllatuskontrolli päeval.

Vastavalt seaduse nõuetele viiakse läbi inventuurid (21. novembri 1996. a seaduse nr 129-FZ artikli 12 punkt 2):

1) iga-aastane (kalendriaasta viimase tööpäeva lõpu seisuga);

2) kassapidaja vahetamisel;

3) puudujäägi või ülejäägi avastamisel;

4) organisatsiooni reorganiseerimise või likvideerimise ajal;

5) äärmuslikest tingimustest põhjustatud hädaolukordades, mis toovad kaasa vara kaotsimineku või kahjustumise.

Kassaaudit ja kassadistsipliinist kinnipidamise kontrollimine viiakse läbi organisatsioonide või kõrgemate organisatsioonide (olemasolul) asutajate poolt algatatud dokumentaalauditite ja kontrollide käigus, samuti audiitorite (audiitorühingute) poolt läbiviidavate dokumentide kontrollimise käigus vastavalt Eesti Vabariigile. sõlmitud lepingud. Sel juhul tuleks erilist tähelepanu pöörata raha ja väärisesemete turvalisuse tagamise küsimusele.

Kassaaudit viiakse läbi sularaha täieliku lehekülgede kaupa ümberarvestusega ja muude kassas olevate väärtesemete kontrollimisega. Kassajääki kassas kontrollitakse raamatujäägiga ehk kassaraamatu raamatupidamisandmetega.

Automatiseeritud kassaraamatuhoolduse tingimustes kontrollitakse kassadokumentide töötlemise tarkvaratööriistade tööd.

Kui audit tuvastab kassaaparaadis väärisesemete puudujäägi või ülejäägi, märgitakse aktis nende hulk ja tekkimise asjaolud.

Kui kassas on rahalisi dokumente, tuleb need üle lugeda ja liikide kaupa ümber kirjutada. Rahaliste dokumentide hulka kuuluvad postmargid, riigilõivu margid, veksli margid, tasulised lennupiletid, sanatooriumide ja puhkemajade tšekid, reisipiletid jne.

Dokumentaalsete väärtpaberite inventuur toimub nende liikide kaupa (aktsiad, sh nimelised, esitaja-, eelis-, liht-; võlakirjad, vekslid, vekslid jne).

Enne rahaliste vahendite inventuuri alustamist annab kassa komisjoni esimehele üle viimased laekumised ja väljaminekukorraldused, mis inventuuri hetkel ei sisaldu kassaaruandes.

Seejärel annavad rahaliselt vastutavad isikud kviitungid, mis:

– inventuuri alguseks olid kõik vara kulu- ja laekumisdokumendid esitatud raamatupidamisele või üle antud komisjonile;

– kõik nende vastutusel saadud väärisesemed kapitaliseeritakse;

– kõik võõrandatud varad kantakse kuludesse.

Need kviitungid on ette nähtud laoarvestuse ja aktide ühtse vormina.

Toimub rangete aruandlusvormide inventuur vastavalt nende liikidele (kviitungiraamatud, kütuse ja määrdeainete kupongid, saatedokumentide vormid jne), ladustamiskohtade ja rahaliselt vastutavate isikute järgi.

Transiidil olevate rahaliste vahendite inventuur viiakse läbi bilansikontol 57 loetletud summade vastavusse viimisel pangaasutuse, postkontori kviitungite andmetega, panga inkassoritele laekunud tulu üleandmise kaasasolevate väljavõtete koopiate, sletiregistrite jms andmetega.

Pankades arveldus-, välisvaluuta- ja erikontodel hoitavate rahaliste vahendite inventuur viiakse läbi bilansikontodel 51, 52 ja 55 loetletud summade saldode vastavusse viimisel pangaväljavõtete andmetega.

Pangas arvelduskontol olevate rahaliste vahendite inventuur viiakse läbi konto 51 “Arvelduskontod” saldo vastavusse viimisel vastavalt raamatupidamisandmetele pangaväljavõtete andmetega (Inventuuri metoodilise juhendi punkt 3.43).

Mitterahaliste vahendite täieliku inventuuri korral (näiteks iga-aastase inventuuri käigus) viiakse läbi ka inventuur:

Sularaha transpordil;

sularaha organisatsiooni välisvaluutakontodel;

Sularaha organisatsiooni erikontodel (välja arvatud deposiitkontod, mis on inventuuriga kaetud organisatsiooni finantsinvesteeringutena).

Transiidil olevate rahaliste vahendite inventeerimisel võrreldakse kontol 57 “Ülekanded teel” jääki pangaasutuse, postkontori kviitungite andmetega, kaasas olevate väljavõtete koopiatega tulu panga inkassojatele üleandmise kohta jne. (Inventeerimise metoodilise juhendi, Kontoplaani kasutamise juhendi punkt 3.42).

Pankades välisvaluutas ja erikontodel hoitavate rahaliste vahendite inventuur toimub kontode 52 “Valuutakontod”, 55 “Erikontod pankades” saldode vastavusse viimisel (va alamkonto 55-3 “Hoiusekontod”, kui hoiused on inventeeritud osana finantsinvesteeringutest ) vastavalt raamatupidamisandmetele pangaväljavõtete andmetega.

Kaupade ja materjalide inventuur

(kaubad, materjalid, valmistooted)

Viitamiseks: Varude inventuuri raames inventeeritakse muuhulgas varud, mida praktikas sageli nimetatakse IBP...

Varude ja materjalide inventeerimise raames inventeeritakse muuhulgas varud, mida praktikas sageli nimetatakse IBP-ks (sellist arvestusobjekti kehtivad raamatupidamist reguleerivad õigusaktid ette ei näe). Sellised varud hõlmavad "madala väärtusega põhivarasid", nagu erivarustus ja riided.

Üldreeglina kajastatakse erivarustust ja eririietust kontol 10 “Materjalid” (Venemaa rahandusministeeriumi korraldusega kinnitatud eritööriistade, eriseadmete, eriseadmete ja eririietuse arvestuse juhendi punkt 13 26. detsembril 2002 N 135n). Eritehnika ja eririietuse inventeerimine toimub varude arvestuse juhendi punktides 21 - 35 kehtestatud korras (eritööriistade, eriseadmete, erivahendite ja eririietuse arvestuse juhendi punkt 42). Allpool on kirjeldatud varude (materiaalsete varade) inventuuri tunnuseid.

Kaupade, materjalide, valmistoodete inventeerimisel kontrollitakse varude tegelikku saadavust, mille kohta kantakse info iga üksiku kaubaartikli kohta laoseisu, märkides ära tüübi, grupi, artikli, klassi ja muud vajalikud andmed, samuti koguse (Inventuuri metoodilise juhendi punkt 2 , 3 PBU 5/01, p 3.15). Sel juhul teostab inventuurikomisjon lao (laoruumi) juhataja ja teiste rahaliselt vastutavate isikute juuresolekul varude kohustusliku ümberarvestuse, ümberkaalumise või ülemõõtmise (inventuuri metoodilise juhendi p 2.7, 3.17).

Tarnija kahjustamata pakendis ladustatud materjalide ja kaupade puhul saab nende väärisesemete koguse kindlaks määrata nende väärtasjade osa kohustusliku mitterahalise (näidise) kontrollimisega dokumentide alusel.

Puistematerjalide (liiv, kruus jne) massi või mahu saab määrata mõõtmiste ja tehniliste arvutuste järgi, mis on lisatud inventuurinimekirja (inventuuri metoodilise juhendi punktid 3, 4, punkt 2.7).

Suure hulga kaalutud kaupade inventeerimisel peavad kaalulehti eraldi üks inventuurikomisjoni liikmetest ja rahaliselt vastutav isik. Tööpäeva lõpus (või uuesti riputamise lõpus) võrreldakse nende lehtede andmeid ja kontrollitud kogusumma kantakse inventuuri. Inventuuride nimekirjale on lisatud plumbilehed (Inventuuri metoodilise juhendi punkt 4 p 2.7).

Materjalide ja valmistoodete inventeerimine divisjonis toimub samaaegselt selles divisjonis pooleliolevate tööde (lõpetamata ehituse) inventeerimisega juhul, kui laod (laod) ei ole organisatsioonis iseseisvad raamatupidamisüksused (lepingu punkt 25). Varude arvestuse juhend).

Kui inventuuri käigus laekuvad inventuurid, siis võtavad need vastu rahaliselt vastutavad isikud inventuurikomisjoni liikmete juuresolekul ja võetakse vastu pärast inventuuri. Vastuvõetud väärisesemed kantakse eraldi inventari. Inventuurile märgitakse kättesaamise kuupäev, tarnija nimi, vastuvõtudokumendi kuupäev ja number, kauba nimetus, kogus, hind ja summa ning vastuvõtudokumendile tehakse märge “pärast inventuuri” viitega. inventuuri kuupäevani, milles need väärtused on fikseeritud (metoodilise inventuuri juhendi punkt 3.18).

Kui erandjuhtudel (organisatsiooni juhi ja pearaamatupidaja kirjalikul loal) lastakse inventuuri käigus varud välja, siis teevad seda rahaliselt vastutavad isikud inventuurikomisjoni liikmete juuresolekul. Välja antud väärisesemed kantakse eraldi inventari ning kuludokumentidesse tehakse märge, millele kirjutab alla inventuurikomisjoni esimees või tema nimel komisjoni liige (inventuuri metoodilise juhendi p 3.19).

Kaupade laoseisu laos teostatakse ülaltoodud viisil organisatsioonis asuvate varude inventeerimiseks.

Eraldi kajastatakse järgmiste inventuuride inventuuri tulemusi (inventuuri juhendi p 3.21):

Tarnitakse klientidele, kuid ei müüda (punkt “d”, PBU 9/99 punkt 12, Kontoplaani kasutamise juhend);

Transiidil olevad kaubad ja materjalid (PBU 5/01 punkt 26);

Asub teiste organisatsioonide ladudes (eriti ladustamiseks üle antud);

Üle antud töötlemiseks teistele organisatsioonidele.

Vaadake laokaupade näidisloendit. Ühtne vorm N INV-3.

Vaadake tarnitud laoartiklite laoseisu näidistoimingut. Ühtne vorm N INV-4.

Vaadake transiidil olevate laoartiklite maksete inventuuri näidist. Ühtne vorm N INV-6.

Laoandmete ja raamatupidamisandmete lahknevused (puudujäägid, ülejäägid) kantakse vastavusaruannetele (kasutada saab ühtset vormi N INV-19).

Vaadake organisatsioonile kuuluvate laoartiklite laotulemuste võrdluslehte. Ühtne vorm N INV-19.

Samaaegselt varude inventuuriga on soovitav läbi viia ka vastava hindamisreservi inventuur. Organisatsiooni loodud materiaalsete varade väärtuse vähendamise reservi inventuur koosneb kontrollimisest:

Organisatsiooni poolt materiaalsete varade väärtuse vähendamise reservi moodustamise metoodika rakendamise kord;

Varude bilansilise väärtuse kehtivus nende hetke turuväärtuse vähenemise tunnuste olemasolul (PBU 5/01 punkt 25, varude arvestuse juhendi p 20).

Komisjon kontrollib, kas organisatsioonil on järgmised varude kategooriad:

Mis on moraalselt vananenud;

on täielikult või osaliselt kaotanud oma esialgse kvaliteedi;

mille kasutamine praegustes tingimustes tundub kahtlane;

Mille praegune turuväärtus on tegelikust maksumusest madalam.

Komisjon kontrollib kindlaksmääratud väärtuskategooriate varude bilansilise ja turuväärtuse arvutamise usaldusväärsust ja õigsust (varude arvestuse juhendi punkt 20). Komisjonitasu turuväärtuse kontrollimisel tuleks muuhulgas keskenduda sarnaste varude soetushinnale, tarnijate hinnale antud piirkonnas, hinnale Venemaa ja maailmaturul, võttes arvesse tarnekulu. , varude seisukord ja nende müügi võimalus.

Seega tuleb kontrollida järgmist:

Varude kontode deebetsaldod esemete (rühmade, liikide) kaupa (varude olemasolul, mille väärtus on vähenenud);

Konto 14 “Materiaalsete varade väärtuse vähendamise eraldis” krediidijääk iga moodustatud reservi kontekstis (kogunenud hindamisreservide summade õigsuse eest varude suhtes, mille väärtuse vähenemine on kajastatud). Iga loodud reservi suurus määratakse vastavalt organisatsioonis vastuvõetud loomise metoodikale.

Kui komisjon ei kinnita materiaalse vara väärtuse vähenemise reservi moodustamise aluse olemasolu, siis iga-aastase inventuuri tulemustes (näiteks inventuuri tulemuste kinnitamise korralduses või varade väärtuse vähenemise protokollis). inventuurikomisjoni koosolekul), on soovitatav märkida reservi moodustamise kriteeriumitele vastavate materiaalsete varade puudumine.

Materiaalsete varade väärtuse vähendamise reservi inventuuri tulemuste vormistamiseks saab organisatsioon:

Töötada välja oma inventuuriakti vorm materiaalsete varade väärtuse vähendamise reservi jaoks;

Dokumenteerida reservi inventuuri tulemused inventuurikomisjoni koosoleku protokolliga;

Täiendage vorm N INV-3 puuduvate veergudega (kui nimetatud vormi kasutab organisatsioon kaupade ja materjalide inventuuri tulemuste dokumenteerimiseks).

Materiaalsete varade väärtuse vähendamise reservide summad näidatakse inventuuridokumentides iga reservi kohta ja rühmitatakse varude arvestuse sünteetiliste kontode kontekstis.

küsimus: Kuidas toimub kütuste ja määrdeainete inventuur?

Vastus: Kütuste ja määrdeainete inventuur viiakse läbi iga kütusemargi kohta:

Mahutites, tsisternides, väikekonteinerites ja muudes mahutites massiühikutes (kg, t). Naftasaaduste massi mõõtmised viiakse läbi vastavalt standardile GOST R 8.595-2004 (kinnitatud Rostechregulirovanie korraldusega 07.12.2004 N 99-st);

Autopaakides mahuühikutes (l). Maht määratakse spetsiaalse mõõturi või mõõturi abil, paagi tühjendamise või täitmisega kuni paagi täitumiseni, vastavalt pardaarvuti näidudele.

Reeglina toimub igakuiselt kuu viimasel päeval planeeritud kütuste ja määrdeainete inventuur konteinerites (reservuaarides) ja autopaakides.

Kütuste ja määrdeainete tegeliku olemasolu kindlakstegemisel on lubatud kasutada ainult kasutuskõlblikke meetmeid ja mõõtmiste teostamiseks heakskiidetud instrumente. Sellega seoses peab komisjon enne inventuuri algust tutvuma dokumentidega, mis sisaldavad andmeid mõõtevahendite ülekandmise kohta järgmisele metroloogilisele taatlusele.

Kütuste ja määrdeainete inventuuri tulemused dokumenteeritakse jääkainete äraveo aktiga (kasutada saab ühtse vormi N INV-3 järgi inventarinimekirja). Kütuse tegelikku olemasolu konteinerites (reservuaarides) ja autopaakides kontrollitakse raamatupidamisbilanssidega. Andmed sõidukipaakidesse jäänud kütuse kohta tekivad raamatupidamises saatelehtede alusel.

Inventuuri käigus tuvastatud kütuse ja määrdeainete puudujäägid arvestatakse loomulike kaonormide piires kadusid arvesse võttes. Kütuse ja määrdeainete loomuliku kao määra all mõistetakse naftasaaduste füüsikalistest omadustest (aurustumine, nakkumine) tulenevate pöördumatute kadude lubatud väärtust. Naftasaaduste loomuliku kao normid ladustamisel on kinnitatud Venemaa Energeetikaministeeriumi 13. augusti 2009. aasta korraldusega N 364 iga kütuste ja määrdeainete tüübi kohta, aastaperioodid, sõltuvad kliimarühmadest, tüübist ja määrdeainetest. paakide maht, samuti kütuste ja määrdeainete ladustamise kestus. Loodusliku kao normid ei kehti suletud mahutites (tehasepakendis) säilitatavatele naftasaadustele ning mahutite puhastamise, remondi jms kadudele.

Kütuste ja määrdeainete mahakandmine loodusliku kao normide piires toimub pärast puudujäägi tuvastamist (naftasaaduste vastuvõtmisel, väljastamisel, ladustamisel ja transportimisel loomuliku kao normide rakendamise korra punkt 1.6, kinnitatud NSVL Riikliku Varustuskomitee 26. märtsi 1986. aasta resolutsiooniga N 40). Loodusliku kao normide rakendamiseks teisendatakse mõõdetud maht liitrites massiühikuteks. Kütuse ja määrdeainete loomulik kadu määratakse, korrutades vastava loomuliku kao määra ladustatava naftasaaduse massiga. Loomuliku kadu norme arvestav kadude arvestus peab olema kinnitatud ja põhjendatud. Arvestus tõendab andmeid võrdluslehel märgitud hälvete kohta (kasutada võib ühtset vormi N INV-19).

Vaata lisaks:

Kuidas kanda maha puudujääk loomuliku kao normide piires ja üle selle.

küsimus: Millistel juhtudel kasutatakse laomärgistust?

Vastus: Varude tegeliku saadavuse fikseerimiseks kasutatakse varude märgistust (kasutada saab ühtset vormi N INV-2) juhuks, kui tegevuse (tootmise) tingimused ei võimalda inventuurikomisjonil ühe päeva jooksul materiaalseid varasid üle lugeda. ja märgi need inventarinimekirja . Märgise täidavad ühes eksemplaris inventuurikomisjoni vastutavad isikud ja säilitatakse koos ümberarvutatud varudega oma asukohas (Ankeedide kasutamise ja täitmise juhend). Pärast seda, kui laos ja töökodades on kõik saldod välja selgitatud ja andmed varude saadavuse kohta siltidele lisatud, teeb komisjon sildiandmetest kokkuvõtte laoartiklite inventarinimekirjas (kasutada saab ühtset vormi N INV-3).

küsimus: Mida tuleks arvestada vormi N INV-19 “Inventuuriartiklite inventuuritulemuste võrdlusleht” täitmisel?

Vastus: Sobitamislehele kantakse ainult need laoartiklid, mille puhul on tuvastatud laoarvestuses (aktis) fikseeritud kõrvalekalded (näiteks vormidel N N INV-3, INV-4, INV-5, INV-6) (punkt 4.1 metoodilise inventuuri juhendist).

Erinevused organisatsioonile kuuluvate varude ja talle mittekuuluvate varude vahel (kajastuvad bilansivälistel kontodel: hoiule antud, renditud, töötlemiseks vastu võetud) kantakse eraldi vastavusaruannetesse. Laoartiklite ülejääkide ja puudujääkide summad vastavusaruannetes näidatakse vastavalt nende hinnangule raamatupidamises. Kui puudujääkide arvutamisel võetakse arvesse loomuliku kao norme, siis tuleb võrdluslehele lisada kadude arvestus määratud normide piires, põhjendades lõplike puudujääkide summasid (veerud 27 - 32). Sel juhul määratakse varude kadu kehtestatud normide piires pärast puudujääkide tasaarveldamist ülejäägiga, mis põhineb valehinnangul.

Kui inventuuri käigus tuvastati kahjustatud kaupu ja materjale, kantakse näitajad võrdluslehele, võttes arvesse kahjustuste või mahakandmiste andmeid (eelkõige saab kasutada ühtseid vorme N N TORG-15 ja TORG-16 kasutatakse kaupade jaoks).

Sobivuse aktile kirjutavad alla raamatupidaja, mis tõendab selle täitmise õigsust, ja rahaliselt vastutav isik, kes kinnitab oma nõustumist inventuuri tulemuse ja vara väärtuse ümberarvutamise tulemusega.

küsimus: Millises vormis tuleb inventuuri tulemused koostada laoartiklite valikinventuuri korral hoiukohtades: N INV-3 või N MX-14?

Vastus: Laoaladel laoartiklite olemasolu pistelise kontrollimise akt (vorm N MX-14) sisaldub toodete ja laoaladel asuvate laoartiklite kirjendamise esmase raamatupidamisdokumentatsiooni ühtsete vormide albumis (vormid, mille on heaks kiitnud Venemaa riikliku statistikakomitee resolutsioon 08.09.1999 N 66) ja seda kasutatakse laoruumides laokaupade tegeliku saadavuse valikuliseks (kontrolliks) kontrollimiseks (Kasutusjuhend ja vormide täitmine).

Alates 1. jaanuarist 2013 ei ole raamatupidamise esmase dokumentatsiooni ühtsete vormide albumites sisalduvad raamatupidamise esmaste dokumentide vormid kasutamiseks kohustuslikud. Samal ajal on volitatud asutuste poolt muude föderaalseaduste kohaselt ja alusel kehtestatud raamatupidamise esmaste dokumentidena kasutatavate dokumentide vormid (näiteks kassadokumendid) jätkuvalt kohustuslikud (Venemaa rahandusministeeriumi teave). N PZ-10/2012, kommentaar).

Seega saab kaupade ja materjalide valikulise inventuuri tulemusi vormistada vormide N N INV-3, MX-14 või iseseisvalt välja töötatud vormi abil, kui artikli 2. osas loetletud esmaste raamatupidamisdokumentide kohustuslikud andmed on ette nähtud. 6. detsembri 2011. aasta föderaalseaduse N 402-FZ artikkel 9.

Vaata lisaks:

Kuidas läbi viia bilansiväliselt kajastatud laoartiklite inventuuri;

Kuidas puudujääke maha kanda;

Kuidas laotulemuste põhjal kaupu maha kanda.

Kuidas koostada korraldus inventuuri läbiviimiseks, kasutades INV-22 vormi 1C 8.3

Punktis 1C 8.3 Raamatupidamine 3.0 arvelduskontol olevate vahendite inventeerimiseks ei ole spetsiaalset dokumenti. Kuid programmi 1C 8.3 vormi INV-22 laoseisu tellimuse printimiseks kasutame muude dokumentide trükitud vormi. Näiteks kaupade laoseisu. Selle jaoks:

- Loo uus dokument Kaupade laoseisu. Peatükk Ladu – Laoseisu – Kaupade laoseisu:

Nupp Loo:

- Täitke laoseisu järjehoidja.

Siin peaksite märkima inventuuri läbiviimise perioodi, tellimuse üksikasjad ja inventuuri põhjuse:

- Täitke vahekaart Varude komisjonitasu.

Tabelis on loetletud komisjoni liikmed ja kontrollitud esimehe nimi:

- Koostame ja toimetame tellimuse INV-22 trükitud vormi.

Nupp Tihend- tellida vastavalt f. INV-22:

Ekraanil: Eelvaaterežiimi ühtne vorm INV-22 Inventuuri läbiviimise korraldus:

Lülitame sisse trükivormi redigeerimise režiimi ja täidame tühjad nõutud read, näiteks “Laoseis kehtib...” jne. 1C 8.3 dokumendi saab printida (nupp Tihend) või salvestage failina (nupp Salvestage kettale).

Kuidas redigeerida dokumente käsitsi printimiseks versioonis 1C 8.2 (8.3), vaadake meie videoõpetust:

Kuidas inventeerida arvelduskontol olevaid rahalisi vahendeid jaotises 1C 8.3

Inventeerimine toimub raamatupidamises registreeritud arveldus- või välisvaluutakontode sularahajääkide võrdlemise teel teabega. Iga päeva kontokäive tuleb võrrelda nii, et päeva alguse summad ühtiksid eelmise päeva lõpus laekunud saldoga.

Pangaväljavõte (või isikliku konto väljavõte) on dokument, mis sisaldab teavet organisatsiooni kontode hetkeseisu kohta. 1C Raamatupidamises 8.3 kasutatakse sularahatehingute tegemiseks dokumente. Pangaväljavõtete loendist saate vaadata päeva alguse saldosid, päevakäivet ja päeva lõpu saldosid. Peatükk :

Märgime pangakonto, organisatsiooni, valime huvipakkuva kuupäeva jaoks mis tahes dokumendi - nüüd saate vaadata vajalikke andmeid: sularaha saldod ja konto käive valitud päeva kohta:

Ka 1C 8.3 analüüsi jaoks on mugav võimalus kasutada standardseid aruandeid. Näiteks aruanne Konto käive kontole 51. Jaotis Aruanded – Tavaaruanded – Konto käive:

Seadistame aruande (nupp Kuva seaded):

- Aruande päises määrake periood, märkige konto - 51, valige organisatsioon.

- Määrake vahekaardil Rühmitamine aruannete loomise sagedus - Päevade kaupa ja rühmitamise meetod - pangakontod:

- Vahekaardil Valik valige soovitud pangakonto:

- Vahekaardil Indikaatorid määrake aruandes kuvatavad andmed:

vajuta nuppu Vorm. Ekraanil: aruanne Konto käive 51:

Aruandes 1C 8.3 kuvatavad andmed võimaldavad kontrollida arvelduskontol olevate rahaliste vahendite saldot ja käivet valitud perioodi iga päeva kohta.

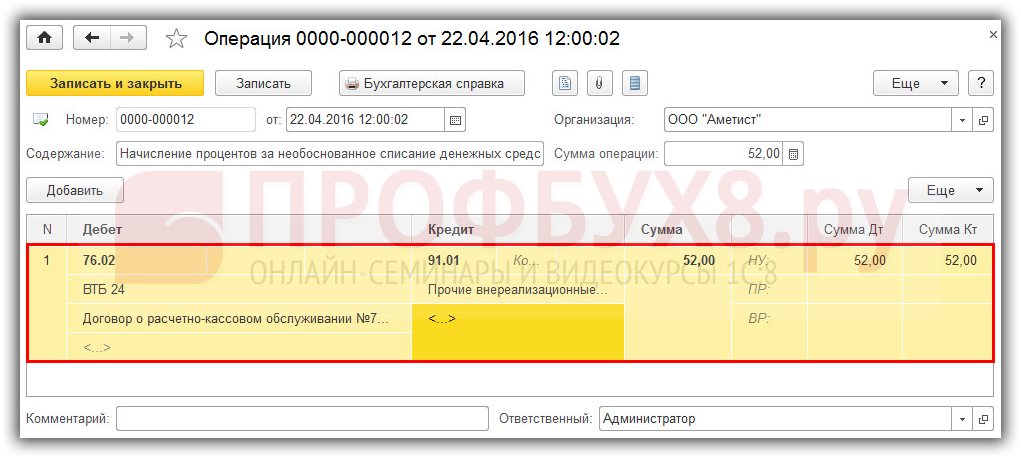

Väga raske on ette kujutada, et automatiseeritud raamatupidamisega võib jooksevkontol tekkida nii puudujääke kui harvem ülejääke, kuid sellised olukorrad on võimalikud. Mõelgem, mida tuleb sellistes olukordades teha jaotises 1C 8.3 Raamatupidamine.

Kui arvelduskontol on ülejääk

Oletame, et 31.03.2016 päeva lõpus tehtud analüüsi tulemusena avastati, et raamatupidamisandmete järgne saldo on 1000,00 rubla võrra väiksem kui pangaväljavõtte järgne saldo. Jääk pangaväljavõtte järgi on 1 713 118,45 rubla, raamatupidamisandmete saldo 1 712 118,45 rubla).

Ülejäägid kajastuvad raamatupidamises. raamatupidamine (BU) konteerimisega Dt 51 - Kt 91.01, maksuarvestuses (NU) - see on Muud mittetegevusega seotud tulud ja kulud. Punktis 1C 8.3 tehakse see toiming dokumendi Kviitung pangakontole abil:

- Sisestage dokument Kviitung kontole." Peatükk Pank ja kassa – Pank – Pangaväljavõtted- nupp Sissepääs.

- Täitke dokumendi väljad:

- Laenukonto – 91,01;

- Muud tulud ja kulud – maksuarvestuses aktsepteeritud muud mittetegevusega seotud tulud (kulud) (kataloogi elemendis on märge "Maksuarvestusse võetud"):

- Postitame dokumendi (Postita nupp) ja kontrollime dokumendiga tehtud liigutusi:

- Koostame aruande Konto käive 51 konto kohta ja veendume, et 04.01.2016 seisuga. Kontojääk vastab pangakonto väljavõttel näidatud saldole:

Konto 91.01 tehinguid saate kontrollida Konto bilansi aruandest. Aruande koostame korrigeerimise kuupäeva seisuga – 01.04.2016. Aruandest selgub, et lahknevuse summa on 1000,00 RUB. kajastub BU-s ja NU-s:

Kui arvelduskontol avastatakse “puudujääke”.

Vahendite puudujääki saab tuvastada nii inventuuri ajal kui ka raamatupidaja igapäevases rutiinses töös. On olukordi, kus pank võtab tahtmatult arvelduskontolt maha mis tahes summad. Pärast selliste "puuduste" avastamist peaksite esmalt esitama pangale kirjaliku avalduse, et pank kannaks mahakantud summad organisatsiooni kontole.

Vastavalt Art. Vene Föderatsiooni tsiviilseadustiku artikli 856 kohaselt, kui pank debiteerib kliendi kontolt raha põhjendamatult, peab pank maksma intressi. Intressi arvestamise kord on täpsustatud art. Vene Föderatsiooni tsiviilseadustiku artikkel 359.

Oletame, et raamatupidaja avastas pangakonto väljavõtteid kontrollides mahakandmise summas 10 000,00 RUB. tundmatu vastaspoole kasuks.

Punktis 1C 8.3 vormistatakse see olukord dokumendiga Isiklikult kontolt mahakandmine, postitades Dt 76.02 - Kt 51.

- Loome dokumendi Mahakandmine isiklikult kontolt. Peatükk Pank ja kassa – Pank – Pangaväljavõtted- nupp Maha kirjutama.

- Täitke dokumendi väljad:

- Dokumenditehingu tüüp – Muu mahakandmine;

- Saaja – võib tühjaks jätta;

- Summa – tuvastatud lahknevus;

- Deebetkonto – 76.02 “Nõuete arvestused”:

- Postitame dokumendi (nupp Käitumine

Raamatupidaja edastab info puudujäägi kohta kirjalikult pangale. Mõne päeva pärast tagastab pank mahakantud raha pangakontole ja maksab intressi 52,00 rubla.

Raha ülekandmine toimub dokumendi Laekumine sularahakontole abil, konteering Dt 51 – Kt 76.02.

1. Koosta dokument Kviitung pangakontole. Peatükk Pank ja kassa – Pank – Pangaväljavõtted- nupp Sissepääs.

- Täitke dokumendi väljad:

- Dokumendi toiming (tüüp) – Muu kviitung;

- Maksja – ei tohi olla täidetud;

- Summa – tuvastatud lahknevus;

- Laenukonto – 76.02 “Nõuete arveldused”:

- Postitame dokumendi (nupp Käitumine) ja kontrollige dokumendi liikumist:

Samamoodi krediteerime pangakontot panga poolt raha eksliku debiteerimise eest kantud intressiga (kanne Dt 51 - Kt 76.02).

Arvutame intressi panga eksliku raha debiteerimise eest isiklikult kontolt punktis 1C 8.3, kasutades Toimingu dokumenti. Peatükk Tehingud – Raamatupidamine – Käsitsi tehingud- nupp Loo:

Postitamine intresside tekkeks: 76,02 Dt – 91,01 Kt. Maksuarvestuses kajastatakse saadud intressi muu tuluna:

Koostame konto 76.02 jaoks SALT-aruande, et kontrollida dokumendi postitamise õigsust 1C 8.3-s:

Sularaha inventeerimine kassas punktis 1C 8.3

Dokumendis Metoodilised juhendid vara ja finantskohustuste inventeerimiseks (Venemaa Rahandusministeeriumi korraldus 13. juunist 1995 nr 49) kirjeldatakse kassaaparaadi inventuuri läbiviimise korda.

Sularaha laoaruande vorm INV-15

Kassainventuuri tulemuste kajastamiseks peate koostama sularaha inventuuri aruande vormil INV-15:

- Akt peab sisaldama teavet sularaha, väärtpaberite, samuti rahaliste dokumentide (templid, lennupiletid, kupongid jne) kohta;

- Selle teabe sai inventuurikomisjon rahaliste vahendite ümberarvutamise tulemusena;

- Akt kajastab kassaraamatu kannete, viimaste PKO ja RKO numbrite põhjal sularaha, mis peaks olema kassas, ning kajastab ka üle- või puudujääke.

Kahjuks puudub 1C 8.3 raamatupidamises standardne mehhanism INV-15 sularahavarude aruande koostamiseks ja printimiseks. Arendajad on selle kasutajasoovi registreerinud ja võib-olla see aja jooksul realiseerub. Praegu on olukorra lahendamiseks kaks võimalust:

- või täitke akt vastavalt f. INV-15 käsitsi;

- või tellida programmeerijad kirjutama töötlust, mis on ette nähtud akti täitmiseks ja printimiseks vastavalt f. INV-15.

Seega võib sularaha inventuuri akt, vorm INV-15, välja näha umbes selline nagu programmis 1C 8.3:

1C Raamatupidamine 8.3 ei paku spetsiaalset dokumenti, mis kajastaks kassaaparaadis olevate vahendite inventari. Varem arutati selles artiklis, kuidas anda tellimus f.-i abil jaotises 1C 8.3. INV-22.

Kui kassas napib vahendeid

Kui rahaliste vahendite inventeerimise tulemusena tekib kassas puudujääk, st tegelik rahajääk kassas on väiksem kui raamatupidamises kajastatud jääk, siis omistatakse see MOL-ile, ehk siis organisatsiooni kassasse.

Oletame, et 01.04.2016. Kassas on puudu 158,12 rubla. Punktis 1C 8.3 vormistatakse see olukord sularaha väljastamise dokumendiga, mis postitatakse Dt 94 - Kt 50.01.

- Sisestage Cash Out dokument. Peatükk - nupp Probleem.

- Täitke dokumendi väljad:

- Dokumenditehing (liik) – Muud kulu;

- Summa – tuvastatud lahknevus;

- Deebetkonto – 94 “Väärisesemete kahjustamisest tekkinud puudused ja kaod”;

- Postitame dokumendi (nupp Käitumine) ja kontrollige dokumendi liikumist:

- Pank ja kassa- Kassaaparaat - Sularaha dokumendid- nupp Kassaraamat.

Lõpetatud toiming registreeritakse selles aruandes:

Paneme puudujäägi süüdlase - kassapidaja arvele (konteering Dt 73.02 - Kt 94) kasutades dokumenti Operatsioon. Peatükk Operatsioonid – Raamatupidamine – käsitsi tehtavad tehingud- nupp Loo:

Kui aga tekib olukord, kus kassapidaja süüd ei tuvastata, näiteks häkiti kassasse ja varastati raha, siis on puudujääk tingitud muudest kuludest.

Kui kassast leitakse üleliigseid vahendeid

Kassa inventuuri tegemisel võib avastada ülejääke ehk raamatupidamislik rahasumma kassas osutub tegelikust väiksemaks.

Oletame, et 01.04.2016. Kassas oli sularaha ülejääk 158,12 rubla. Sel juhul kajastatakse rahalisi vahendeid raamatupidamisdokumendil Kassa laekumised, konteering Dt 50.01 – Kt 91.01.

- Looge sularahakviitungi dokument. Peatükk Pank ja Kassa – Kassa – Kassadokumendid- nupp Sissepääs.

- Täitke dokumendi väljad:

- Dokumenditehing (liik) – Muu kviitung;

- Summa – tuvastatud lahknevus;

- Krediidikonto – 91.01 “Muud tulud”.

- Täitke dokumendi ja avalduse alus:

- Postitame dokumendi (nupp Käitumine) ja kontrollige dokumendi liikumist:

- Koostame kassaraamatu 01.04.2016.a. Peatükk Pank ja kassa- Kassaaparaat - Sularaha dokumendid- nupp Kassaraamat.

Lõpetatud toiming registreeritakse selles aruandes.